うさ

うさ30代でセミリタイアしたい!シミュレーションの材料は揃ったものの具体的に計算どうやってやるの?

セミリタイアのシミュレーション方法にざっくりと必要な情報は書きました。

ここではやっぱり具体的にやってみないとイメージがつかない、という人向けに私たちが実際に計算した内容についてお伝えします。

- 共働き夫婦でセミリタイアを目指したい人

- セミリタイアがいくらでできるか計算してみたい人

うさ

うさ具体的に夫婦子持ちケースで計画した方法を紹介するよ。

まずセミリタイアする方法の基本を知りたい人はこちらを参考にしてください。

ワタナベ夫婦:

資産1億円を目標に10年以内にサイドFIREすることを目標にしている30代前半夫婦子ども2人。英国で金融の修士号を取得。現在総資産4,000万円を達成。

セミリタイアはいくらでできるか計算してみよう

では早速、セミリタイアの計算方法に行きましょう。

あくまで私たちのやり方ですので参考程度にしてください。

セミリタイアのシミュレーションで紹介した方法は下記ステップでした。

- いまの貯蓄・金融資産の確認

- 収入がどのくらい見込めるか

- どのくらいの貯蓄率をキープできるか

- 投資の利回りがどのくらい見込めるか

- セミリタイア後にいくら稼ぐのか

ぴよ

ぴよ正確にやるにはもっと細かく出す必要があるけど、まずこの5つの情報を揃えればだいたいサイドFIREできる年齢がでるよ。

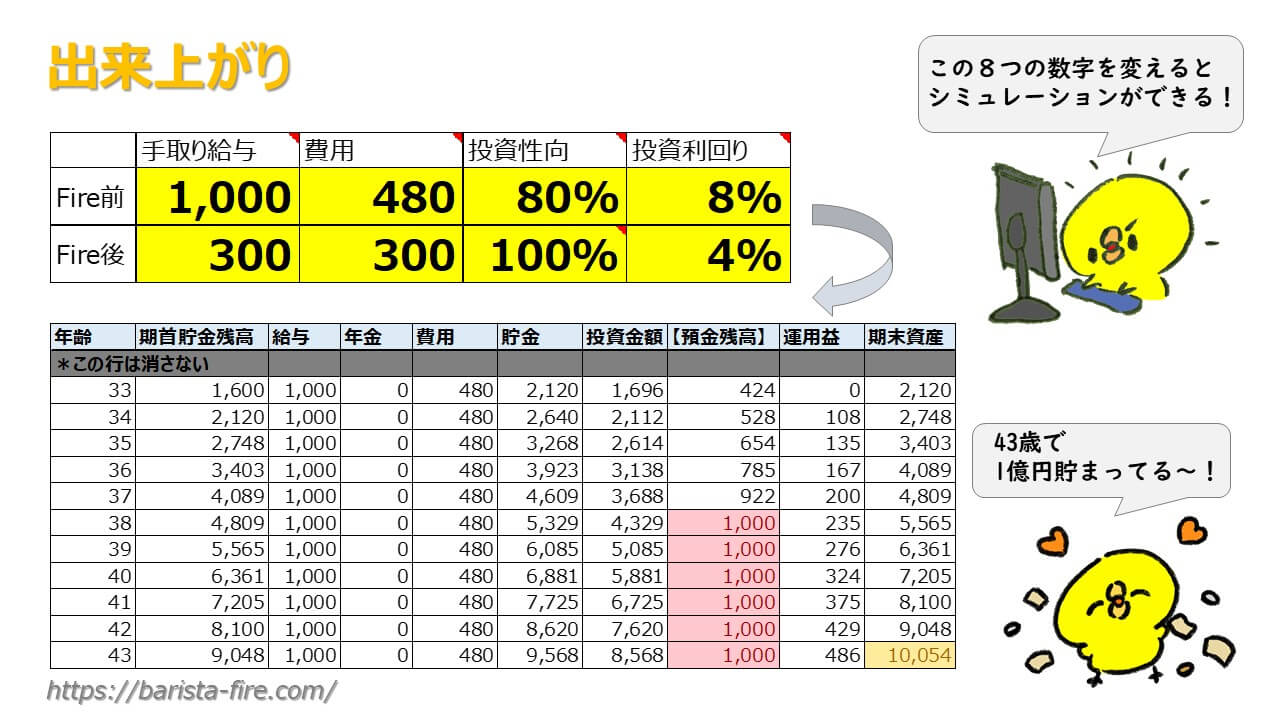

最終的に私たちがつくりたかったのはこの形です。

今回やったのはスプレッドシート3枚の計算なので、3つに分けて説明します。

では行きましょう!

セミリタイアの計算① 8つの数字

まず1枚目のシートです。

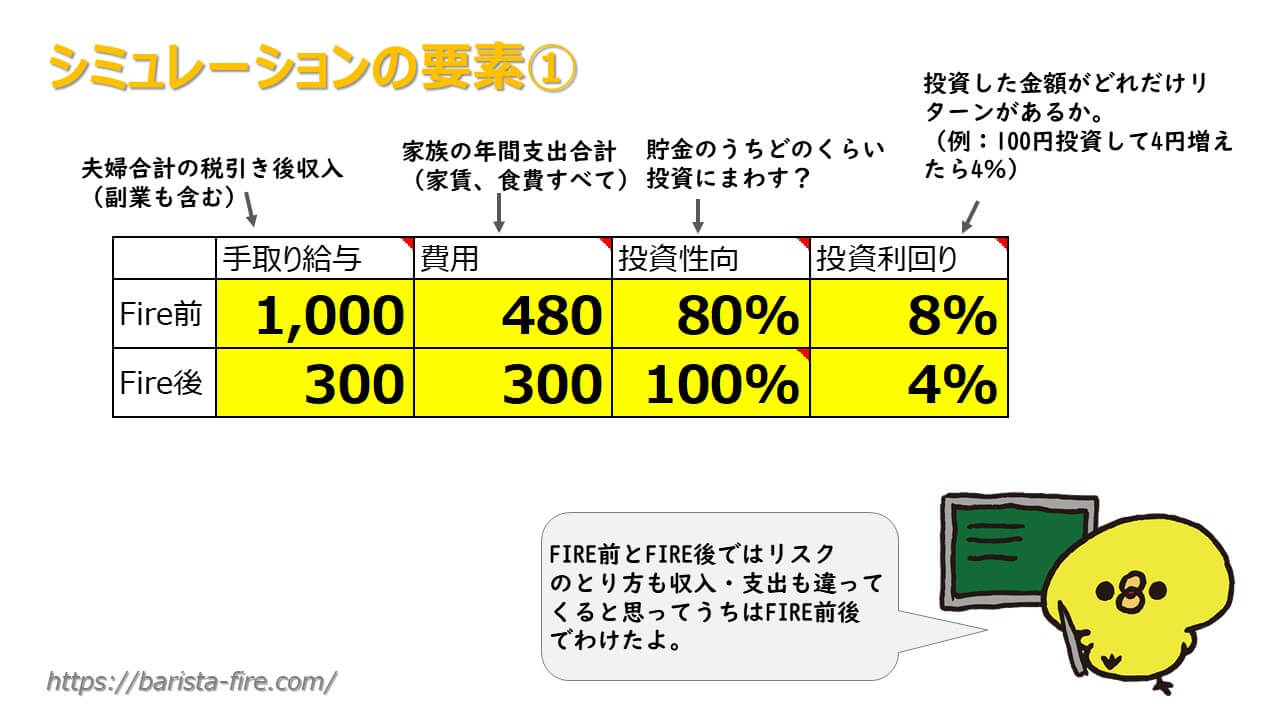

まず我が家ではセミリタイアの前と後では働き方もお金の使い方もガラリと変わることを考えて、別のものとして考えました。

その上で、重要になってくるのが収入、支出、どのくらい投資に回すか、投資のリスクをどのくらい取るかの4点です。

ぴよまずはざっくりこの8つの数字をだそう!

すべて年単位です。

| 手取り給与 | 費用 | 投資性向 | 投資利回り | |

| セミリタイア前 | 1,000 | 480 | 80% | 8% |

| セミリタイア後 | 300 | 300 | 100% | 4% |

例えばうちの場合は、セミリタイア後はリスクをあまり取りたくないので利回りは4%に抑え、逆にすでにある程度現金の貯金も貯まってきているので、全額投資に回すなどとしました。

またここでの投資性向は収入から費用を引いた残った後の貯金の何%を投資に回すかどうかということです。

480万も引く時点で大した貯金率にはなりませんね。この辺は家計管理が必要です。

ぴよ

ぴよもっと細かくするなら、子供の教育費や出産後の給料、転勤に関わる支出変動などいろいろあるけど、そのへんも含めて固く見るのがおすすめ。

そのあたりの変動費は個人では予想するとキリがないので、減るかもしれない費用も加味して給料は低めに見る、または支出を多めに見るなどの工夫が必要です。

うさうちは子供が増えるかもしれないことを考えて、支出は結構多めの480万円/年でみたよ。それより減らせたら予備費として翌年に回すよ。

逆にセミリタイアした後は場所に縛られずに働くので、物価の安い田舎などに引っ越し支出を抑えるつもりです。

ここで気をつけたいのは、仮定した支出よりも節約できたからと言って使ってしまわないことですね。

セミリタイアの計算② FIREの目標年齢の仮設定

つづいて2枚めのシートです。

ここでは、まずFIRE(セミリタイア)したい目標年齢を仮決めします。ここで先に目標設定する理由は、FIRE前と後で収入も投資性向も違うからです。

ぴよ

ぴよ年金も要素に加えてみたよ。

年金はいついくら貰えるかは変動するかもしれないですが、もらえないってことはないので老後の資金繰りを見る意味でも入れてみました。

企業年金がある人は忘れずにね!

あとは大体いくらかわかっている人は会社の退職金もいれちゃってもいいでしょう。

うさ

うさうちの場合は、夫は給料が増えるけど、妻は時短などで働ける時間が減ることを考えて、給料はずっと同じ一定額でいれつづけたよ。

増えたらラッキーくらいに思ってる。

必ず見込める昇給などがある場合はそれもいれてもいいですね。

セミリタイアの計算③ FIREのシミュレーション結果

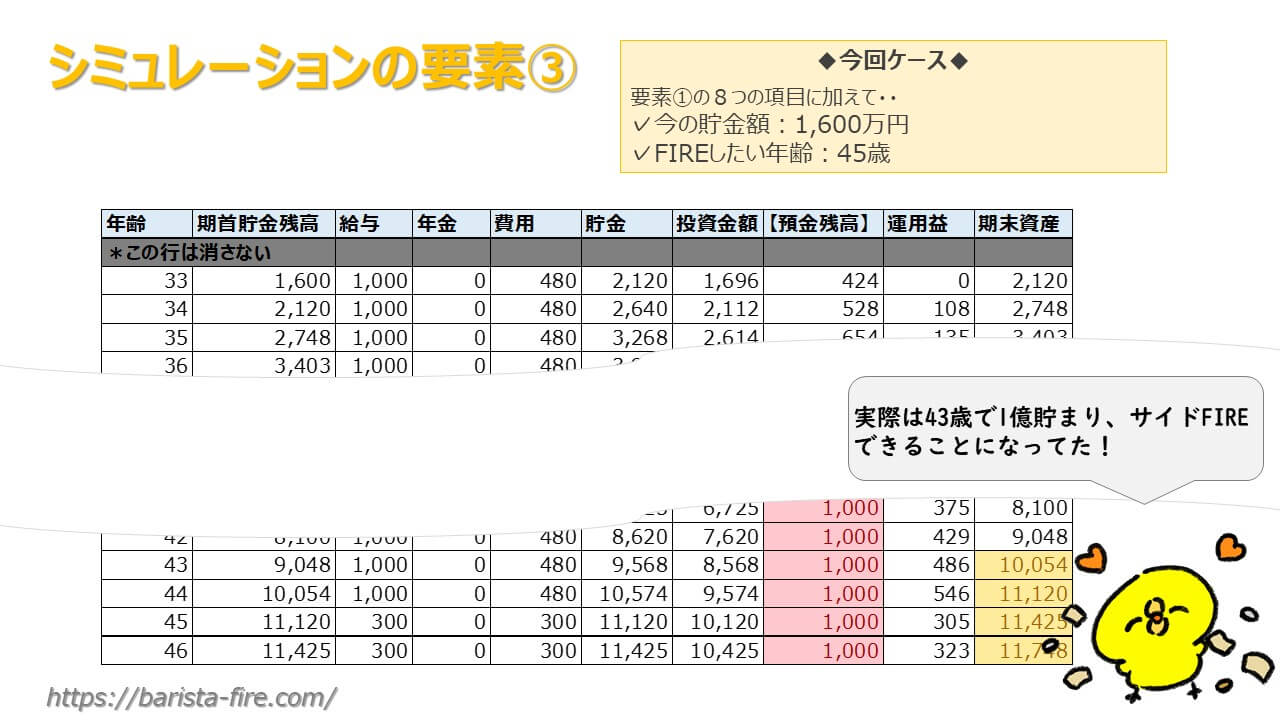

最後のページはシミュレーション結果です。

例えば今回は、今ある貯金を1,600万円、FIREの目標年齢を45歳にしてみました。

この結果、43歳で1億円貯まる、もしセミリタイア後も300万円/年を一生稼ぎ続けるなら100歳になるときに約8億円貯まる計算になっていました。笑

この前提だった場合は実はセミリタイア後の収入がゼロであっても100歳まで赤字にはなっていません。つまりFIREできていたのです。

セミリタイア後の生活費を300万円/年にしたのがきいたんですね。

ぴよ計算してみて感じたのはやはり若い頃のどれだけお金を持っているかが大きく影響してくるってこと。

このように、セミリタイア後の収入を変えたり、投資性向を変えたり、支出を見直してみたりしていろいろシミュレーションしてみると楽しいです。

うさ

うさ30代のスタート地点の貯金を1,000万円に変えてみたら1億円貯まるのが1年遅れた。

ちなみにこの計算ではインフレーションを加味していません。なので実際はもう少し現在価値は下がるでしょう。

セミリタイアはいくらでできるか計算してみよう まとめ

今回は「セミリタイアはいくらでできるのか具体的な計算」についてお伝えしました。

ここでまず重要なのは下記8つの数字を自分たちでそろえることです。

| 手取り給与 | 費用 | 投資性向 | 投資利回り | |

| セミリタイア前 | 1,000 | 480 | 80% | 8% |

| セミリタイア後 | 300 | 300 | 100% | 4% |

それに加えて、私たちがいれたのはこの3つ。

- セミリタイアしたい年齢の仮目標

- 今の貯金額

- 年金、貯金額

他にもたくさんやり方があると思いますし、人によっては不要、または抜けているポイントがあるかもしれません。

もし他の計算方法があればコメントで教えて下さい。