アセットアロケーションとは、「アセット(asset)=資産」「アロケーション(allocation)=配分」を組み合わせた言葉です。

ぴよ

ぴよつまり資産のポートフォリオのことです。

この記事ではセミリタイアの前と後で投資のポートフォリオ、つまりアセットアロケーションを変えたほうがいいのかについて考察しました。

投資のポートフォリオについてはこちらで簡単に説明しています。

アセットアロケーションを考えるにあたって気をつけること

アセットアロケーションを考えるに当たって気をつけたほうがいいのはまず下記の3点です。

- アセットの特徴を知る

- どれだけ分散させるか

- リスク許容度を決めておく

アセットの特徴を知る

各資産の特徴を知ることでどのような配分が自身に向いているのかが理解できるようになります。

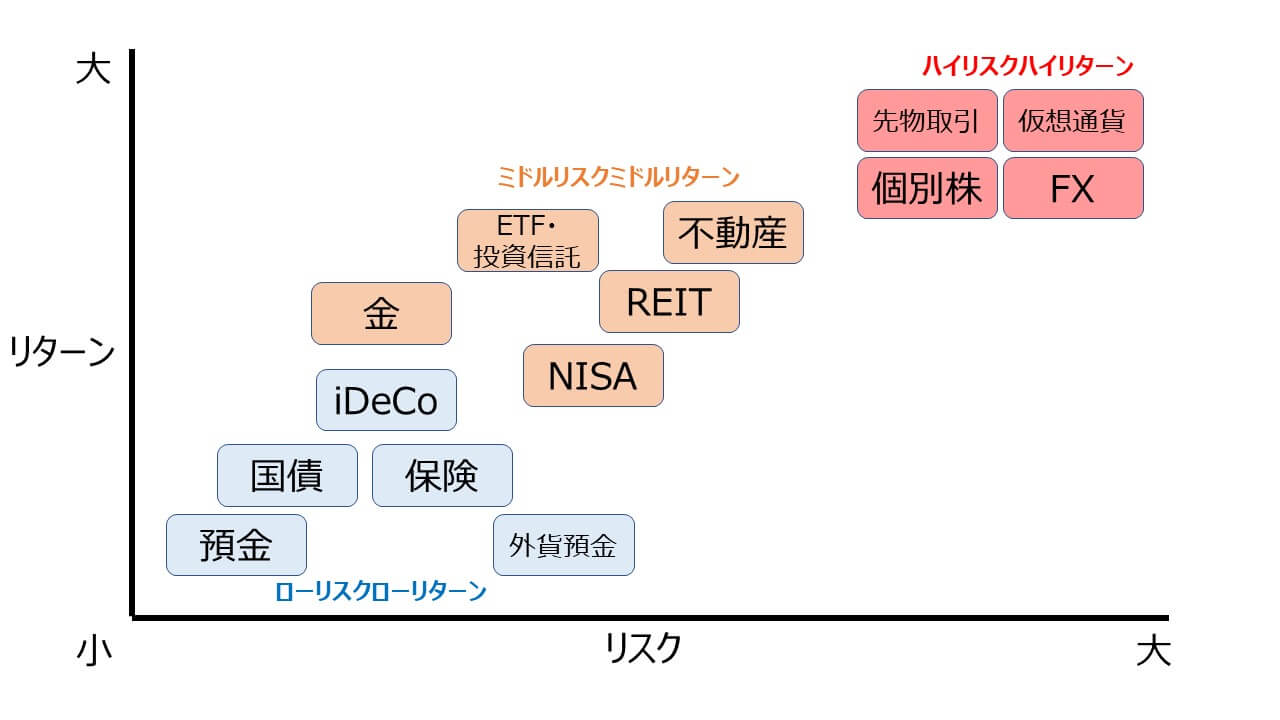

主要アセットには伝統的な4つの資産。

- 国内株

- 海外株

- 国内債券

- 海外債券

また下記のようなオルタナティブが存在しています。

- モディティ(金や原油)

- 不動産

その他、仮想通貨やREITなどのような金融商品も様々です。

一般的には、株式はハイリスク・ハイリターン、債券がローリスク・ローリターンと言われています。

株式の中でもディフェンシブ銘柄と呼ばれる銘柄は景気動向に業績が左右されにくい銘柄となっています。

「生活必需品」、「電力・ガス」、「鉄道・通信」などの企業は株式の中でもローリスク・ローリターンになります。

海外株の中でも、新興国株は政治的混乱や為替変動などのリスクが先進国と比べて大きくなります。

そのため、よりハイリスク・ハイリターンな株式となります。

一方債券は、国債が最もリスクが低く、社債、ハイイールド債の順でハイリスク・ハイリターンになっていきます。

ハイイールド債とは、社債の中でも低格付けの社債です。

利回りも高いですが、リスクも大きいのが特徴です。

自身の得たいリターンによって、これらのアセットを組み合わせていくことが重要です。

資産運用がわからない投資初心者向けに詳しくはこちらでまとめています。

分散投資はするのか

リスク回避のためにも一般的には分散投資はしたほうがよいと言われています。

投資の元本を決め、アセットの特徴を理解したら次は資産をどれだけ分散させるかを決める必要があります。

- 8資産均等

- 株式1本への投資

- オーソドックスな株式50%債券50%

など人それぞれ考え方や資産額、リスク許容度で分散のさせ方は大きく変わります。

リスク許容度を決めておく

リスク許容度とは、「投資元本がどこまでのマイナスに耐えることができるか」という度合いのことを指します。

リスク許容度を考えるうえで重要なのは「いつまでに、どのくらいの資産を増やしたいのか」を明確にすることが重要です。

短期間でハイリターンを望む場合と、長期的に運用する場合では、投資に割り当てる金額や

アセットアロケーションは大きく異なります。

ゴールをなるべく具体的に設定することで、必要な金額を算出できます。

必要な金額がわかれば、適切な投資の割合を見極めることができるでしょう。

セミリタイア前のアセットアロケーション

実際にセミリタイアの前後に最適な投資のポートフォリオについて考察していきましょう。

投資により資産を増やすことでセミリタイアを目標にしている方の場合は、アセットアロケーションを、自身の許容できるリスクの中でなるべくハイリスク・ハイリターンな資産を選ぶ必要があります。

セミリタイアをする前には多くの人は職をもっていることになりますから、安定した収入が見込まれます。また比較的年齢も30~40代までの若い層が多いのでややリスクをとってもいいと仮定します。

現在30歳会社員Aさんが40歳でセミリタイアをするとしましょう。

例:30歳の会社員Aさんが40歳でセミリタイアを目指す場合

目標資産:5,000万円

目標年数:10年

セミリタイア前のアセットアロケーションの例

・日本株式20%

・先進国株式40%

・新興国株式20%

・預金20%

Aさんが10年という期間で5,000万円の資産を形成するためには、働いて得たお金をなるべく高利回りで運用していく必要があります。

上記のようにハイリターンが望める株式への投資の割合を増やしてもいいでしょう。

分散投資するためにもインデックス投資や投資信託を利用するのもおすすめです。

セミリタイア後の理想のアセットアロケーション

セミリタイア後は会社員時代のように定期的な収入があるわけではなので、投資の利回りで生活費を捻出するか資産を切り崩して生活をしていく必要があります。

セミリタイア前のように株式1本と少しの預貯金でアセットアロケーションを組んでいると、有事の際に預貯金が足りず、株価が暴落している含み損の状態で株式を売却しなければならない可能性が出てきます。

ぴよ

ぴよ株式暴落時の狼狽売りは投資家が最もやってはいけないことだともいわれる。

世界恐慌でも株価は5年あれば元の水準に戻ってくるとされています。

それに耐えられるよう、5年分の生活費+αを預貯金としておくと良いです。

また、アメリカのトリニティ大学の研究では、リタイア後の理想的なアセットアロケーションを下記とすることを推奨しています。

株式75%:債券25%

5年分の生活費+α

年間の引き出し額を資産の4%としておくと30年後もほとんど資産を目減りさせることなく生活できるという研究結果が出ています。

セミリタイア後に 4%ルールは使えるのか?

4%ルールとは

年間支出の25倍の資産があれば、年利4%の運用益で生活費をまかなうことができ、毎年資産の「3~4%」を売却しても、資産はほとんど減少させることなく維持することができる考え方。 米国株と米国債権で資産運用をすることを前提とする。

参考:トリニティスタディ

なぜ4%なのかというと、米国株式は年間7%成長しておりここからアメリカのインフレ率である3%を差し引いた数字ということです。

この4%ルールを活用すると・・

うさ

うさ5,000万円を運用していれば、ほとんど資産を目減りさせることなく、リタイア後の毎年、200万円の収益を得ることができることになる!

足りない部分はアルバイトなどを行い補填するとすれば、4%ルールはセミリタイア後も十分活用することができます。

また、日本のインフレ率は2%を目標にしていますが、現状では1%にも到達していないため、資産の目減りはアメリカよりも低くなることが予想されますね。

そのため、日本では、5~6%と少しゆとりをもって計画することができます。

ある程度の預貯金を残したうえで4%ルールを使っていくことは、日本でセミリタイアするために有利な資産運用といえるでしょう。

その場合の資産運用の前提は米国株ということになります。

セミリタイア後にリバランシングするべきか

セミリタイア以前のアセットアロケーション次第では、リバランシングをする必要が出てきます。

リバランシングするメリットは、投資する資産を分配することで、資産全体の価値が大きく値下がりすることを避けられることにあります。

セミリタイア前は働いて得た収入があるため、株式1本と少しの預貯金といったような強気の運用ができたかもしれません。

それがセミリタイア後となると、主だった収入がなくなるため、セミリタイア前よりも安全な資産運用が必要となってきます。

しかし、リバランシングは下記のデメリットが発生します。

- 売却時の税金がかかる

- 売買手数料が発生する

頻回に行うことはかえって逆効果になるため、「1年に1回までにする」など自分でルールを決めて行うことが大切です。

また、セミリタイア後にはリアロケーションも視野に入れる必要があります。

主だった収入がなくなるため、ハイリスクな資産運用で資産を大幅に減らすと資産が底をついてしまう可能性が出てきます。

そのため資産配分は年齢に伴い、価格変動の少ない債券の割合を増やすのが一般的となっています。

セミリタイア後、5年や10年といった節目にリアロケーションを行いその時の人生設計にあった資産運用が大切です。

セミリタイアのアセットアロケーション まとめ

セミリタイア前と後でアセットアロケーションについての考え方の違いがご理解いただけたかと思います。

アセットを正しく理解し、自身のリスク許容度を考えればどのように資産を分配すればよいのかが自ずとわかってくるかと思います。

セミリタイアをした際は一度、アセットアロケーションの見直しを行ってみてはいかがでしょう。